高盛又盯上中国的猪肉了。

前几天高盛发布了一份研究报告,分析师Trina Chen等在报告中指出,“在几乎所有生产者现金利润为负的情况下,供应响应将加速,包括能繁母猪减少、政策推动和更多产能退出;维持2026年下半年猪价恢复的判断。”

这本身只是一个正常的研报,但为什么会引起市场的关注呢?

主要是这已经不是高盛第1次盯上中国的猪肉,早在十几年前,高盛就被传出间接买了中国多个养猪场。

在2008年的时候,当时网上就热传高盛斥资2-3 亿美元在湖南、福建收购十余家规模化猪场。

只不过后来高盛出来辟谣,他们并没有亲自下场购买养猪场,真正买养猪场的是在美国上市的艾格菲,艾格菲是一家总部在江西南昌的畜牧企业,而高盛只是众多财务投资者之一,所以被很多人误解为是高盛收购了中国的养猪场。

当然虽然高盛没有亲自购买中国的养猪场,但一直以来他们对中国的猪肉都是非常关心的,尤其是在最近一段时间中国养猪行业处于底部的背景下,高盛更是对猪股非常感兴趣,根据他们发布的研报数据,他们对中国多家养猪企业都给予了买入的评级。

为什么高盛这么关心中国的猪肉呢?

最近一段时间,高盛之所以盯上中国的养猪企业,无非就是觉得有利可图,高盛在研报当中也给出了自己的理由。

他们认为,截至2026年第2季度末,中国近一半上市猪企现金储备可能不足以支撑6个月。

根据高盛的测算,2026年一季度大型养殖企业单位现金成本大约在11.6—12.9元/公斤,边际供应成本约13.3—13.7元/公斤,而同期生猪均价一季度为11.5元/公斤,二季度降至9.5元/公斤。

这意味着到了2026年第2季度,养猪企业的现金流正在恶化,每公斤出现的净现金流减少达到了2元左右。

另外,基于14家上市猪企财务数据测算显示,截至2026年一季度末,有4家公司现金跑道不足6个月;到二季度末,在其他条件不变的假设下,这一数量升至7家,接近样本的一半。

这说明面临现金流紧张的养猪企业越来越多,这是一个坏的信号,但同时也是一个积极的信号。

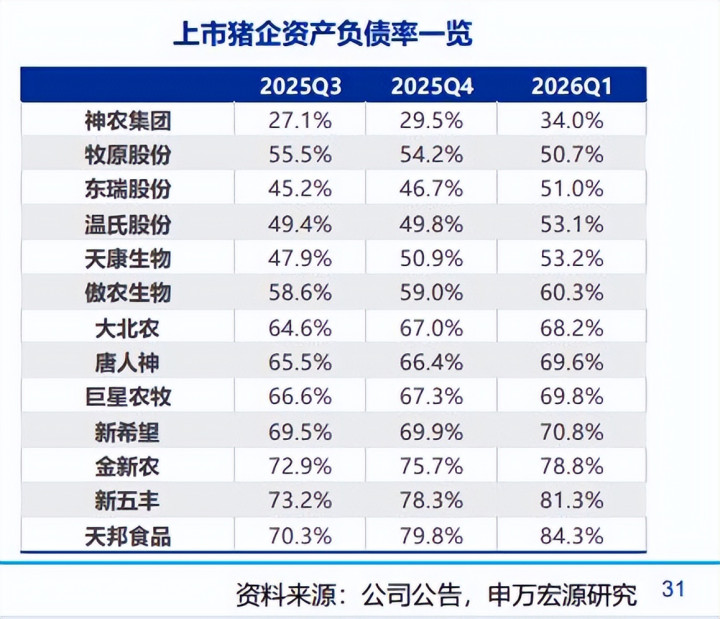

坏的信号是随着现金流持续下降,很多养猪企业会面临更多的偿债压力,对应的不少企业的资产负债率都在上升。

根据上市猪企公布的财报数据,2026年第一季度,各大上市主体的资产负债率都明显比2025年第三季度提升了很多,其中神农集团资产负债率从27.1%上升到34%,东瑞股份从45.2%上升到51%,温氏股份从49.4%上升到53.1%,还有几家企业的资产负债率更是飙到70%以上,个别企业甚至超过80%。

这说明目前很多企业现金流紧张,只能通过外部借债来维持正常的运营,所以导致资产负债率明显增加。

基于这种财务数据表现,如果未来这些养猪企业现金流没有明显改善,不排除个别企业有可能出现债务违约风险。

不过这些养猪企业现金流持续恶化也是一个重要的拐点信号。

随着现金流持续下降,养猪企业将会做出几个举措:

第1个是减少扩张,这势必会导致生猪出栏量增速放缓。

第2个是去产能,有很多企业有可能会减少部分能繁母猪,甚至可能加快生猪出栏速度。

除了企业主动收缩规模之外,政策的指导也是一个不可忽略的因素。

过去几个月,其实国家一直在积极指导各大猪企去产能。

在今年5月份农业农村部发布新版生猪产能综合调控方案,并将全国能繁母猪正常保有量下调至3750万头左右,这是2024年2月以来再次下调。

而根据最新的一些数据推算,截至6月全市场能繁母猪存栏大约在3840万-3860 万头区间。

参考这个存栏量以及过去几个月能繁母猪的出清速度,预计再过3~4个月,能繁母猪就有望降到3,750万头的调控目标。

一旦未来能繁母猪减少,对应的生猪出栏量也会跟着减少,为此高盛预测到,2026年上半年中国生猪市场供应过剩约6%,下半年转为供应短缺约5%。

受之影响,生猪价格也有可能出现明显的反弹,高盛在他们的测算模型当中,他们就假设2026年下半年基准猪价将上升到15.0元/公斤,2027年进一步上升到15.3元/公斤。

一旦未来生猪价格出现反弹,猪企的财务状况就会有明显的改善,现金流也会有明显的改善,如此一来,生猪周期就有很大的概率走出底部,并出现反弹。

正是出于这种判断,不排除高盛通过北上资金购入养猪企业的股份,希望通过抄底大赚一笔。

高盛的如意算盘会得逞吗?

现在高盛押注中国的生猪市场会反弹,生猪企业的业绩未来有望改善,猪股也会因此而受益,那市场的走势是否真如他们所预测的那样呢?

首先从短期来看仍然存在不确定性。

尽管目前生猪价格已经很低,而且很多企业都出现亏损,甚至出现现金流持续下降的情况,但生猪市场未必是真正的见底。

这背后有几个因素值得去关注。

第1个是中小型养猪企业的产能并没有明显的下降。

现在主动去产能的主要是头部的一些猪企,这些大型养猪场也得跟着国家的调控步伐走。

但是相对于这些头部猪企而言,一些中小型养猪场去产能的效果并不是很明显,这里面有一个很反常的数据是饲料的价格这段时间还在上涨,根据高盛年报数据,他们所跟踪的商品猪饲料2026年5月仍同比增长25%。

这说明一些中小型养猪场对饲料需求还是比较旺盛,去产能的效果并不是很明显。

第2个是能繁母猪下降并不代表着生猪一定跟着下降。

过去几个月,能繁母猪已经连续多月下降,但能繁母猪下降并不代表着生猪供应一下就跟着下降。

一方面是从能繁母猪产仔到商品猪出栏有3~6个月的周期,这意味着目前存栏的商品猪仍然是比较多的。

另一方面,最近几年我国的养猪效率一直在提升,行业平均PSY(每头母猪每年提供的断奶仔猪数)从2023年的22.7头提升至2025年的24.3头,也就是同样数量的母猪能提供更多仔猪,所以商品猪减少的幅度会比能繁母猪下降的幅度小。

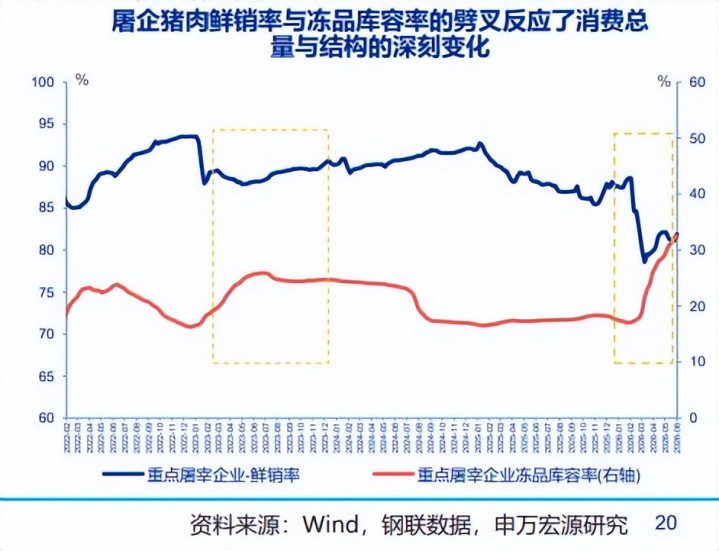

第3个是冻肉库存仍然偏高。

最近一段时间在生猪供应增加,但市场需求相对比较淡的背景下,养猪场的鲜销率一直在下降。

比如2022年到2023年屠宰企业鲜销率达到90%左右,而2026年降至80%左右;对应的冻品库容率则从2023年约25%升至30%以上。

第4个是现在正好是消费淡季。

每年过完年之后到秋季之间一般都是猪肉消费淡季,受此影响,在10月份之前,猪肉零售消费需求估计不会有明显的改善。

综合各种因素之后,生猪市场短期内仍然面临很多不确定因素,所以短期内猪企想要有明显的业绩反弹有点不太现实。

不过从长期来看,随着各大养猪场能繁母猪存栏量以及商品猪存栏量逐渐减少,市场会逐渐回归供需平衡,甚至供需偏紧的状态,从2026年末开始,生猪市场大概率会出现反弹,那时候大家就有“肉”吃了。

兴盛网提示:文章来自网络,不代表本站观点。